MMPAです。

今回は「株高不況」に関する記事を取り上げます。

株価は史上最高値圏にあるのに、多くの人が生活の厳しさを感じている背景について解説されていました。

投資家としても非常に考えさせられるテーマだったので、記事の要点と私自身の考えを整理してみます。

月額99円から。WordPressも簡単にインストールできるレンタルサーバー記事の要約

- 株高不況とは?

歴史的な株高にもかかわらず、物価は20〜30%上昇、給料はほとんど上がっていないため「生活は苦しい」という違和感が広がっている。 - 株を持つ人と持たない人の格差

株を保有している人は証券口座残高が増え、物価上昇の不安を和らげられる。一方、現金中心の人はインフレ直撃で苦しい。 - 資本家がズルい?

「ならば自分が株主になる」というのも一つの手段。株式はインフレに強い資産であることが改めて示された。 - 株はリスクもある

バブル崩壊後の日経平均暴落の例があるように、株価は乱高下する。荻原博子氏は「全面的に株に頼るべきではなく、まずはローン返済など堅実な資金管理を優先すべき」とコメント。

私の考察

この記事を読んで、インフレへの備えにはやはり現金以外の資産が必要だと再確認しました。

ただし、現金の大切さも変わりません。

私は常に生活防衛資金として現金ストックを確保する方針です。

株でインフレ対応ができても、一度投資に回したお金は「取り崩しにくい」という心理的な壁もあります。

増えた証券口座残高を見ると、ついそのまま置いておきたくなるんですよね。

結局はバランスが大事。

株や投信でインフレに対応しつつ、現金を一定額確保する。

これが長期的に安心できる資産形成の王道だと感じます。

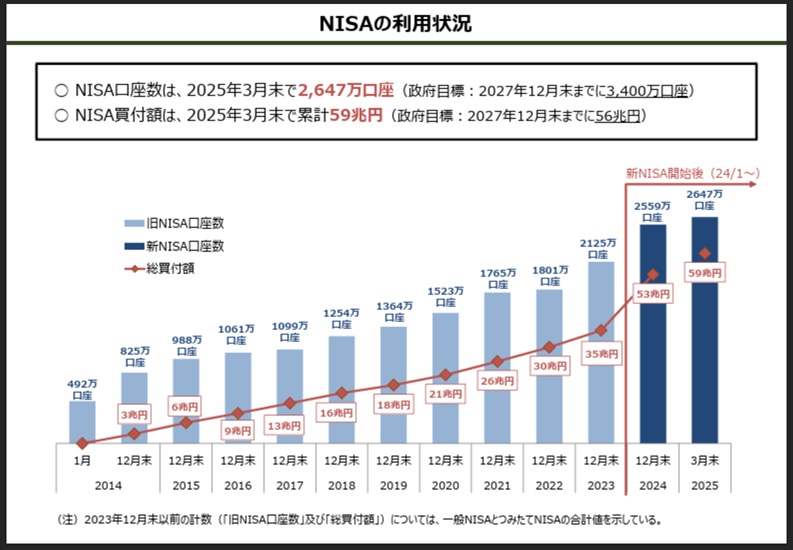

ちなみに、株を持っている人ともっていない人の格差についてですが、金融庁の調査によるとNISA口座開設数は右肩上がりに増えています。

利用状況に関する調査結果の公表についてより引用

金融庁が発表しているNISA利用状況の調査によると、2025年3月末時点で NISA口座数は2647万口座 に達し、累計の買い付け額は 59兆円 を突破しました。

すでに多くの人が投資を選択肢として取り入れ始めていることがわかります。

もちろん、NISAを活用している人の中でも投資成果には差が出るでしょう。

しかし、制度を利用してコツコツ投資をしている人と、銀行預金だけに資産を置いている人の間には、時間が経つほどに大きな差がつく可能性が高いと考えられます。

特に、2024年からスタートした新NISAでは非課税投資枠が拡大され、長期・積立・分散投資に取り組みやすくなっています。

投資を始める環境は整っているので、少額でも一歩を踏み出すことが大切です。

記事元リンク

「“資本家がズルい”と感じるなら、自分が株主になればいい」 株高で貧富の差は拡大… 「10人中3人弱しか恩恵を受けていない」

コメント